當涉及到“抵押權設定”這一關鍵領域時,了解其基本概念和實際應用至關重要。抵押權設定是房地產交易和貸款過程中的一個關鍵步驟,它賦予貸款機構或其他貸方對特定財產的權利,以作為貸款的保證。本文將提供一個全面的指南,幫助讀者理解抵押權設定的法律框架、過程和最佳實踐。從選擇合適的抵押權類型到了解抵押權設定的潛在風險和利益,這篇文章將為房地產投資者、房屋買家和貸款申請人提供關鍵的見解和指導。

最高限額抵押權與普通抵押權:時效與法律規定解析

當涉及“抵押權設定”時,了解最高限額抵押權和普通抵押權的時效和法律規定非常重要。這兩種抵押權在法律上有著不同的時效規定,這對抵押權的行使和維持有著直接影響。

最高限額抵押權: 依據民法第 881-4 條,最高限額抵押權的時效為自抵押權設定確定之日起三十年。如果逾期,時效將縮短為三十年,但當事人可以更新這項抵押權。此外,如果最高限額抵押權所擔保的債權因時效消滅,抵押權人在消滅時效完成後五年內仍可行使抵押權,但超過五年則不再屬於最高限額抵押權的擔保範圍。

普通抵押權: 根據民法第880條,普通抵押權若遇時效消滅,抵押權人可在消滅時效完成後五年內實行抵押權。如果超過五年未行使,則該抵押權消滅,不得再行使。

這些法律規定對於抵押權的維持和行使具有重要意義。抵押權設定者和持有者需要清楚了解這些時效規定,以確保他們的權益得到妥善保護並遵守相關法律規範。

最高限額抵押權是什麼?與普通抵押權的差異

| 比較項目 | 最高限額抵押權 | 普通抵押權 |

|---|---|---|

| 時效 | 自抵押確定之日起三十年;可更新。 | 消滅時效後五年內可行使;超過則抵押權消滅。 |

| 擔保範圍 | 擔保多次借款,但須在限額內。 | 一次性擔保特定貸款。 |

| 適用情況 | 適合需要靈活融資的借款人。 | 適合一次性借款需求明確的情況。 |

| 法律規定 | 民法第 881-4 條規定時效及更新條件。 | 民法第 880 條規定時效消滅後的行使條件。 |

| 消滅時效後的權利 | 若債權時效消滅,抵押權人可在五年內行使抵押權。 | 若債權時效消滅,抵押權人可在五年內行使抵押權。 |

詳細解釋: 在深入了解這兩種抵押權時,重要的是要理解它們各自的特點和適用情況。最高限額抵押權提供了較大的靈活性,適合那些融資需求可能隨時間變化的借款人。這種抵押權允許在一定的限額內對多次借款進行擔保,使借款人能夠根據實際需要進行融資,而不是一次性借入大筆資金。

普通抵押權則更適合於那些借款需求明確、不太可能需要額外融資的情況。這種抵押權通常用於一次性的貸款,其擔保範圍和條件在貸款確定時就已固定。

時效方面,最高限額抵押權的設定提供了更長的時效期限和更新的可能性,這對於長期融資計劃來說是一個重要的考慮因素。相比之下,普通抵押權的時效更短,並且在特定情況下可能會失去行使抵押權的機會。

綜合來看,選擇最適合的抵押權類型需要考慮借款人的具體需求、財務狀況以及長期規劃。了解這些抵押權的法律規定和時效條件對於做出明智的財務決策至關重要。

設定抵押權需要哪些資料?

辦理抵押設定需要準備的資料為:

- 不動產權狀

- 抵押權登記申請書

- 借貸契約書

- 抵押人身分證

- 抵押人印鑑證明

- 抵押人印章

- 規費收據

辦理抵押設定過程中一定會有相關的費用產生,如下:

- 規費:設定金額的千分之一。

- 書狀費:他項權利書狀費一張80元。

- 代書費:依據代書辦理的項目進行收費,皆為實報實銷。

推薦您閱讀熱門文章

-

強制分割共有物,流程與實際案例一次就知道

-

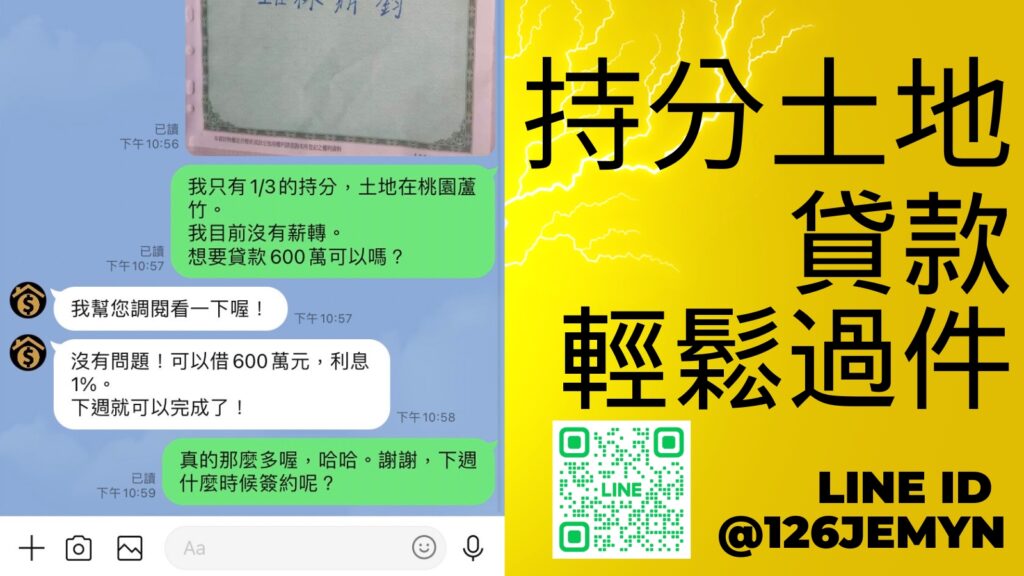

持分土地貸款申請3管道介紹

-

探討持分土地貸款風險:個人經驗與實務指南

-

土地持份可以貸款嗎?分割完才貸款或是持分土地就可以貸款?

-

房屋增貸條件有哪些?流程怎麼走?房子增貸需要多少工作天?

-

全台首起房產詐騙案,專家教你六個方法破防堵詐騙集團過戶!!

抵押權設定中的常見問題與解答

在處理“抵押權設定”過程中,借款人和貸款機構常常面臨多種問題。這些問題可能涉及法律規定、財務考量,以及抵押權的管理和維護。本節將探討一些在抵押權設定過程中常見的問題,並提供相應的解答和建議。

1. 如何選擇合適的抵押權類型? 選擇合適的抵押權類型需要考慮借款的目的、金額、期限以及借款人的財務狀況。最高限額抵押權適合需要靈活融資的情況,而普通抵押權則適合一次性借款需求。

2. 抵押權設定過程中需要哪些法律文件? 抵押權設定通常需要準備包括抵押契約、財產權利證明以及借款協議等文件。這些文件必須經過合法的登記和記錄,以確保抵押權的有效性。

3. 抵押權設定對借款人的財務影響是什麼? 設定抵押權意味著借款人將其財產作為借款的保證。這可能對借款人的財務狀況產生影響,尤其是在無法履行還款義務時。

4. 如何處理抵押權消滅或時效問題? 根據民法規定,抵押權可能因時效消滅。借款人和貸款機構應該瞭解相關的時效規定,並採取適當的措施來維護或更新抵押權。

5. 抵押權設定過程中的風險管理有哪些? 風險管理包括評估財產價值、確保借款條款的合理性,以及在必要時尋求專業的法律和財務諮詢。適當的風險管理有助於保護借款人和貸款機構的利益。

6. 抵押權如何影響房地產的買賣? 抵押權的存在可能影響財產的買賣過程。買方需瞭解任何現有的抵押權,並評估其對交易的影響。在某些情況下,賣方可能需要在交易前清償抵押貸款。

總結來說,抵押權設定是一個涉及多重考略的財務和法律問題,需要借款人和貸款機構進行仔細的考慮和規劃。理解抵押權的不同類型、時效規定以及相關的法律和財務影響對於進行有效的抵押權設定至關重要。

抵押權設定與房地產市場的影響分析

在房地產市場中,抵押權設定不僅對個別借款人和貸款機構產生影響,還可能對整個房地產市場產生重大影響。理解抵押權設定如何影響房地產市場的動態和趨勢,對於投資者、開發商和政策制定者來說至關重要。

抵押權設定對買方和賣方的影響: 抵押權設定直接影響房地產的買賣過程。對買方而言,抵押貸款的可獲得性和條件會影響他們購買房產的能力。利率水平、貸款條款以及審核流程的嚴格程度都會影響買方的購買決策。對於賣方,抵押權設定可能影響房產的吸引力和市場價值,尤其是在買方市場中,賣方可能需要考慮清償現有抵押貸款以提高房產吸引力。

抵押權設定與房地產市場穩定性: 抵押權設定的條款和普及程度對房地產市場的穩定性有著直接影響。適當的抵押條款可以幫助維持房地產市場的健康和穩定,而過於寬鬆或嚴格的貸款條件則可能導致市場波動。例如,過度放鬆的貸款標準可能導致房地產泡沫,而過於嚴格的標準則可能抑制市場活力。

抵押權設定與房價變動: 抵押貸款的利率和可獲得性與房價之間存在密切關聯。低利率和寬鬆的貸款條件通常會刺激房價上漲,因為這增加了買方的購買力。相反,高利率和嚴格的貸款條件則可能導致房價下跌。

抵押權設定與經濟周期: 抵押權設定與整體經濟周期密切相關。在經濟繁榮期,抵押貸款的需求增加,可能會推高房價。然而,在經濟衰退期,抵押貸款的違約風險增加,可能會對房地產市場產生壓力。

PTT抵押權設定是什麼Q&A

Q1:什麼是最高限額抵押權?

A1:最高限額抵押權是一種抵押權類型,允許借款人在一定的限額內多次借款,並且有時效限制。它通常適合需要靈活融資的借款人。

Q2:什麼是普通抵押權?

A2:普通抵押權是一種抵押權類型,通常用於一次性的貸款,其擔保範圍和時效規定較為嚴格。它適合那些有明確借款需求的情況。

Q3:抵押權設定對房地產市場有何影響?

A3:抵押權設定直接影響房地產市場的買賣過程、市場穩定性以及房價變動。它與經濟周期也密切相關。

Q4:抵押權設定過程需要哪些法律文件?

A4:抵押權設定通常需要包括抵押契約、財產權利證明和借款協議等法律文件,這些文件需要依法登記和記錄。

Q5:抵押權消滅後是否還能行使?

A5:根據法律規定,抵押權消滅後,最高限額抵押權仍然可行使,但普通抵押權在消滅後五年內可行使,超過五年則抵押權消滅。

-

強制分割共有物,流程與實際案例,一次知道

強制分割共有物,流程與實際案例,一次知道 當面臨共有財產的分割問題時,強制分割共有物成為一個關鍵的法律過程。本…

-

持分土地貸款申請3管道介紹

持分土地貸款申請3管道介紹 在持分土地貸款的世界裡,不僅有房屋抵押貸款,土地也可以成為貸款的擔保物。然而,如果…

-

持分土地貸款利率怎麼算?PTT網友告訴你

2024年即將到來,持分土地貸款利率也成為許多人關注的焦點。PTT網友們紛紛發表自己的看法,分享他們的經驗和建…

-

土地貸款年限有多長?持分土地又可以貸款多少年?2024最新資訊一次看!

您是否正在考慮購買土地或持分土地,但不確定土地貸款年限有多長?想知道2024年最新的貸款資訊嗎?在本文中,我們…

-

持分土地可以向農會貸款嗎?銀行、農會、民間貸款的利率差別?

身為有貸款需求的土地持分者,您是否有過以下的疑問:持分土地可以向農會貸款嗎?哪裡的利率最低?銀行提供的貸款方案…